Tin dự án

Evergrande: Từ 'quá lớn để sụp đổ' đến cú kiểm tra tỉnh táo cho thị trường nhà ở châu Á

Hãy tưởng tượng bạn đang ngồi nhâm nhi tách cà phê sáng 25/8/2025, và câu chuyện bên bàn trà không thể thiếu: Evergrande chính thức bị hủy niêm yết trên sàn Hong Kong, khép lại hành trình 16 năm lên sàn và bốn năm khủng hoảng sau cú vỡ nợ quốc tế 2021.

Trước đó, ngày 29/1/2024, tòa Hong Kong đã ra lệnh thanh lý vì doanh nghiệp không đưa nổi phương án tái cấu trúc khả thi cho khối nợ khổng lồ hơn 300 tỷ USD. Nếu tách lớp bụi truyền thông, ta thấy một cỗ máy tài chính vận hành bằng tiền đặt cọc của khách hàng và trái phiếu ngoại tệ. Khi chính sách đổi pha, “cỗ máy bán trước” thiếu dòng tiền tiếp sức. Phán quyết của thẩm phán Hong Kong đã lạnh lùng: “đã đủ rồi” — dấu chấm hết pháp lý cho một biểu tượng tăng trưởng dựa vào nợ, đồng thời khép lại 18 tháng đình chỉ sau lệnh thanh lý.

-

Bối cảnh

Từ năm 2020, chính sách "ba lằn ranh đỏ" đã siết chặt đòn bẩy, cắt đứt nguồn vốn cho các ông lớn nợ nần chồng chất. Evergrande vỡ nợ quốc tế từ 2021, vật lộn tái cấu trúc, rồi bị ép thanh lý; đến 25/8/2025, HKEX chính thức hủy niêm yết – một dòng thời gian ngắn gọn nhưng ám ảnh toàn bộ chuỗi huy động – bán trước – bàn giao

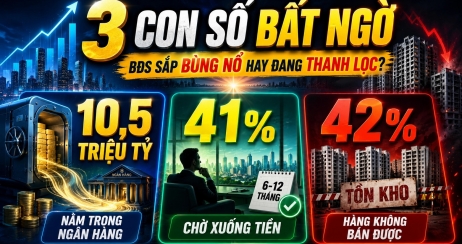

Ở góc nhìn vĩ mô, IMF từng nâng dự báo tăng trưởng 2024 của Trung Quốc nhưng cảnh báo rủi ro từ bất động sản vẫn lớn, có thể sụt giảm 30–60% so với mức 2022 và phục hồi ì ạch – ngụ ý "mùa đông" niềm tin của các hộ gia đình lẫn ngân hàng sẽ còn kéo dài dai dẳng. Goldman Sachs cuối 2024 ước tính giá nhà có thể còn giảm 20–25% nếu hỗ trợ không đủ liều. Nghĩa là Evergrande không đơn độc: Country Garden — “ông lớn” khác — rơi vào tái cơ cấu nợ offshore, cho thấy cú sốc mang tính hệ thống hơn là cá biệt (IMF). (IMF)

-

Nguyên nhân

Có bốn mắt xích then chốt: (i) đòn bẩy tích tụ qua bao năm, (ii) presale biến người mua nhà thành "người cho vay không bảo hiểm", (iii) siết tín dụng đột ngột khiến dòng tiền "đóng băng" cứng ngắc, và (iv) niềm tin người mua co cụm, lan tỏa sang nhà thầu lẫn trái chủ. Về thực thi, án phạt Hengda (khoảng 4,18 tỷ NDT) và lệnh cấm vĩnh viễn với chủ tịch Hui Ka Yan cho thấy cơ quan quản lý không khoan nhượng, vừa trừng phạt vừa răn đe toàn ngành

Khi thanh lý khởi động, tài sản thanh khoản kém cộng với ưu tiên bàn giao nhà ở khiến thu hồi cho trái chủ ngoại cực kỳ khiêm tốn – đây giống như "bài toán chính trị – xã hội" hơn là chuyện kinh tế thuần túy (Reuters timeline: link trên). (Reuters)

-

So sánh quốc tế (2–3 lát cắt để gợi mở)

Hàn Quốc 2023–2024 (khủng hoảng project finance): Không phải kiểu bong bóng giá như 2008, mà là rủi ro tài trợ dự án (PF) tích tụ âm thầm. Cơ quan giám sát siết chặt đánh giá, thúc đẩy tái cấu trúc có hệ thống và bơm vốn dự phòng 1–5 nghìn tỷ won để tránh "đóng băng" thị trường tiền tệ – một chiêu giảm sốc mà Trung Quốc có thể học hỏi ở cấp địa phương.

Tây Ban Nha 2008–2015 (Martinsa-Fadesa): Từ "ngôi sao" vọt lên rồi vỡ nợ, đến 2015 tòa án chính thức thanh lý sau bao năm đàm phán thất bại với ngân hàng. Bài học cay đắng: khi dư cung kéo dài và bảng cân đối "đông cứng", kéo giãn tái cấu trúc mà không xử lý tận gốc chỉ làm phí hoài cả thập k.

Nhật Bản sau bong bóng thập niên 1980 là ví dụ kinh điển: tín dụng rẻ kéo dài, tài sản phình to, rồi “thập kỷ mất mát” khi ngân hàng, doanh nghiệp và hộ gia đình cùng co lại bảng cân đối. Điểm nhấn ở Nhật là hệ thống ngân hàng dựa vào quan hệ và sự nới lỏng kéo dài khiến xử lý nợ xấu chậm.

Mỹ 2007–2009 lại bộc lộ mặt trái của sáng tạo tài chính: cho vay dưới chuẩn, chứng khoán hóa rủi ro và đòn bẩy của định chế tài chính. Khi giá nhà quay đầu, “bánh răng” vỡ cùng lúc ở hộ gia đình, ngân hàng và thị trường vốn, tạo thành khủng hoảng thanh khoản hệ thống.

Dubai 2009 thì khác: đô thị toàn cầu hóa, dự án biểu tượng, nợ tập đoàn nhà nước — đến một ngưỡng, Dubai World xin hoãn trả nợ 26 tỷ USD, làm thị trường giật mình. Nhưng quy mô nhỏ hơn và tính tập trung quyết liệt giúp họ tái cơ cấu nhanh hơn.

Evergrande so với các case kia: Điểm chung là đòn bẩy + kỳ vọng "nhà nước sẽ cứu". Khác biệt nằm ở quy mô presale và vai trò xã hội của nhà ở Trung Quốc, khiến mỗi quyết định thanh lý đều phải đặt bàn giao lên hàng đầu, trước cả quyền lợi trái chủ.

-

Bài học vĩ mô cho tương lai

Thứ nhất, kỷ luật bảng cân đối theo chu kỳ, không theo sự kiện: giới hạn đòn bẩy cần có lộ trình rõ ràng, kèm sandbox chuyển tiếp 24–36 tháng để doanh nghiệp thích nghi – tránh "phanh gấp" gây vỡ trận domino (IMF: link trên). (IMF)

Thứ hai, tách biệt presale khỏi tài trợ dự án: tiền đặt cọc nên nằm trong tài khoản ủy thác với quy tắc giải ngân chuẩn hóa; trái phiếu dự án cần bảo lãnh hiệu quả và kịch bản "hạ cánh mềm" khi doanh số lao dốc (bài học từ PF Hàn Quốc: Reuters 13/5/2024). (Reuters)

Thứ ba, cơ chế tái cấu trúc theo ưu tiên xã hội phải minh bạch: nếu bàn giao nhà là mục tiêu hàng đầu, hãy công bố sớm thứ tự ưu tiên và nguồn lực (quỹ mua lại dự án dở dang, tín dụng cầu nối), tránh nuôi kỳ vọng hão huyền (Reuters timeline + 24h). (Reuters, Tin tức 24h)

Thứ tư, truy cứu và răn đe gian dối: mức phạt đủ nặng, cấm thị trường vĩnh viễn với lãnh đạo vi phạm sẽ giúp xây dựng lại nền tảng niềm tin vững chắc (Reuters 31/5/2024). (Reuters)

Nếu đứng ở vị trí nhà hoạch định chính sách, điều tôi luôn khuyến nghị là “giải trình tự rủi ro” theo MECE: rủi ro dự án (bảo đảm bàn giao), rủi ro bảng cân đối (tái cơ cấu, vốn dài hạn), rủi ro kỳ vọng (truyền thông, mục tiêu lạm phát–tín dụng minh bạch).

-

Tôi từng nghe câu "tiền đặt cọc là vốn rẻ nhất". Giờ thì câu ấy trở thành lời cảnh tỉnh sống động: vốn rẻ với doanh nghiệp có thể là rủi ro đắt đỏ nhất cho xã hội nếu thiếu rào chắn pháp lý và kỷ luật thông tin. Với nhà đầu tư, đây là lúc ưu tiên những công ty có bảng cân đối khỏe mạnh, dự án có "điểm dừng an toàn" và đội ngũ quản trị minh bạch – những thứ hiếm hoi nhưng đáng để đánh đổi. Ở cấp nhà đầu tư, phép thử giản dị là dòng tiền thật: khả năng bàn giao–cho thuê–thu tiền mới là “vắc-xin” chống lại các con số hào nhoáng.

Có một ẩn dụ: bán trước căn hộ cũng giống phát hành “trái phiếu không bảo lãnh” cho từng gia đình — giá của niềm tin đắt hơn lãi suất. Cuộc khủng hoảng Evergrande vì thế không chỉ là chuyện một doanh nghiệp “quá lớn để cứu”, mà là bài kiểm tra năng lực tái thiết niềm tin. Lịch sử cho thấy: xử lý càng sớm, càng minh bạch, cái giá cuối cùng càng rẻ. Và cuộc trò chuyện thú vị nhất ở quán cà phê có lẽ là: nếu tăng trưởng sau bất động sản không đến từ xây dựng nữa, nó sẽ đến từ đâu — công nghệ xanh, năng suất dịch vụ, hay tài chính hộ gia đình lành mạnh?

Nguồn tham khảo chính (URL):

- 24h (25/8/2025): https://www.24h.com.vn/kinh-doanh/bieu-tuong-bat-dong-san-sup-do-vi-ganh-nang-no-khong-lo-canh-bao-lan-ranh-do-c161a1692331.html. (Tin tức 24h)

- Reuters timeline (25/8/2025): https://www.reuters.com/world/china/default-delisting-evergrande-worlds-most-indebted-developer-2025-08-25/. (Reuters)

- IMF (2/2/2024): https://www.imf.org/en/News/Articles/2024/02/02/cf-chinas-real-estate-sector-managing-the-medium-term-slowdown. (IMF)

- Reuters Hàn Quốc PF (13/5/2024): https://www.reuters.com/markets/asia/south-korea-tightens-scrutiny-speed-up-real-estate-restructuring-2024-05-13/. (Reuters)

- Reuters Martinsa-Fadesa (9/4/2015): https://www.reuters.com/article/markets/spain-s-martinsa-fadesa-enters-liquidation-after-failing-to-strike-deal-with-ban-idUSL5N0X62DP/. (Reuters)

- BIS Nhật Bản (case): https://www.bis.org/publ/bppdf/bispap21e.pdf. (BIS)

- AP (bối cảnh thanh lý), Goldman Sachs (triển vọng giá nhà), Federal Reserve History (case Mỹ), IMF F&D (góc nhìn cấu trúc).

Bài học then chốt

- Đừng "phanh gấp" vĩ mô: siết đòn bẩy phải có lộ trình, tránh sốc thanh khoản.

- Bảo vệ người mua nhà bằng tài khoản ủy thác và chuẩn giải ngân presale.

- Ưu tiên xã hội (bàn giao nhà) cần tuyên bố minh bạch để tránh kéo dài khủng hoảng.

- Kỷ luật thông tin và chế tài mạnh là nền tảng khôi phục niềm tin thị trường.

- Đừng đánh đổi niềm tin người mua lấy tăng trưởng ngắn hạn: bàn giao dự án là “đường chân trời” của chính sách. (AP; Reuters).

- Giải quyết bảng cân đối nhanh và triệt để: Nhật Bản dạy ta chi phí của chần chừ. (BIS).

- Kỷ luật tín dụng + minh bạch hóa rủi ro thị trường vốn: bài học Mỹ 2008 cho mọi hệ thống tài chính. (Federal Reserve History).

- Đa dạng hóa động lực tăng trưởng ngoài địa ốc: quan điểm chuyển đổi cấu trúc là đường dài. (IMF F&D; Goldman Sachs).

Nguồn: ĐNHX tổng hợp

Tin tức khác:

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

Lô 33, B2.24, khu đô thị Nam Hòa Xuân, TP Đà Nẵng