Tin dự án

Áp lực lãi suất cuối năm 2025 và các bước chuẩn bị để không bị 'ngộp' khi lãi suất ngân hàng tăng cuối năm 2025

Chị Hồng Ái (Hà Nội) vừa nhận thông báo từ ngân hàng và mất ngủ cả đêm. Khoản vay mua nhà của chị sắp hết hạn ưu đãi, rơi đúng vào thời điểm thị trường đang "nóng" dần theo nghĩa đen về chi phí vốn.

Nỗi lo của chị Ái không phải cá biệt.

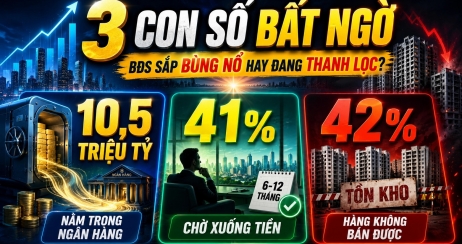

Theo ghi nhận mới nhất tháng 12/2025, lãi suất huy động tại nhiều hệ thống đã chạm ngưỡng 8%/năm. Khi đầu vào tăng, "cơn gió ngược" lãi suất cho vay là điều không tránh khỏi.

Cập nhật thực tế từ thị trường

- Nhóm Big 4: Đã chính thức dừng các gói vay ưu đãi dành riêng cho khách hàng dưới 35 tuổi.

- Mặt bằng mới: Các gói vay hiện dao động mức 6,5% - 7,5%/năm.

- Thời gian siết lại: Ưu đãi chỉ còn kéo dài từ 12 đến 18 tháng thay vì các gói dài hơi như trước.

Dữ liệu thực tế cho thấy áp lực này đang buộc người mua nhà phải tính toán lại "điểm rơi" tài chính. Nếu không chuẩn bị cho giai đoạn lãi suất thả nổi (floating interest rate), bạn rất dễ rơi vào tình trạng "ngộp" dòng tiền.

4 bước cần chuẩn bị để không bị "ngộp"

1. Rà soát hợp đồng: Kiểm tra ngay biên độ cộng thêm. Đừng để con số 8% của lãi suất huy động làm bạn bất ngờ khi kỳ điều chỉnh đến.

2. Quỹ dự phòng thanh khoản: Hãy chuẩn bị một khoản tương đương 3-6 tháng tiền lãi. Một phép tính dự phòng tăng thêm 1-2% lãi suất lúc này là cực kỳ cần thiết.

3. Chủ động tái cơ cấu: Đừng đợi. Hãy tìm kiếm các ngân hàng thương mại cổ phần vẫn còn mức lãi suất khởi điểm khoảng 6,3%/năm. Dù tăng so với trước, đây vẫn là "vùng xanh" an toàn.

4. Theo dõi hạn mức (Credit quota): Đầu năm 2026 thường là lúc các ngân hàng có hạn mức mới. Đây có thể là "cửa sáng" để bạn tìm kiếm các gói giải ngân có điều kiện dễ thở hơn.

Thị trường bất động sản lúc này không dành cho những kế hoạch tài chính lỏng lẻo.

Sự an toàn của gia đình bạn nằm ở con số trên bảng cân đối thu chi, chứ không phải ở niềm tin thị trường sẽ sớm giảm lãi.

Sàn BĐS online lâu năm, sôi động nhất Đà Nẵng.

Hotline: 0901.266.199.

Liên hệ để nhận lời cố vấn cá nhân hoá.

Tin tức khác:

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

Lô 33, B2.24, khu đô thị Nam Hòa Xuân, TP Đà Nẵng