Tin dự án

Lãi suất vay mua nhà ngân hàng nào thấp nhất?

Theo một khảo sát bất động sản, lãi suất các ngân hàng hiện tại có nhiều biến động. Các ngân hàng như Vietcombank, BIDV, và TPBank đang có mức lãi suất ưu đãi cho vay mua nhà. Lãi suất vay mua nhà tại các ngân hàng này dao động từ 7,5% đến 10,5% tùy thuộc vào thời gian vay và các điều kiện cụ thể. Đặc biệt, nhiều ngân hàng cung cấp các chương trình ưu đãi riêng cho khách hàng cá nhân nhằm hỗ trợ việc mua nhà với lãi suất hấp dẫn.

Lãi Suất Cho Vay Của Nhóm Ngân Hàng Nhà Nước

Khảo sát cho thấy, nhóm ngân hàng quốc doanh (Agribank, Vietcombank, Vietinbank và BIDV) đang áp dụng các gói vay sản xuất kinh doanh, vay tiêu dùng, vay mua nhà với lãi suất dao động từ 5,2-8,5%/năm:

- Agribank: Lãi suất vay trung dài hạn áp dụng cho các khoản vay sản xuất kinh doanh, vay phục vụ nhu cầu đời sống và kinh doanh bất động sản như sau: 6%/năm cố định 6 tháng đầu; 6,5%/năm cố định 12 tháng đầu (áp dụng với khoản vay có thời hạn tối thiểu 3 năm); hoặc 7%/năm cố định 24 tháng đầu (áp dụng với khoản vay có thời hạn tối thiểu 5 năm).

- BIDV: Lãi suất vay mua nhà tại BIDV như sau: Tại Hà Nội, TP.HCM: 5,2%/năm cố định 6 tháng đầu, 5,5%/năm cố định trong 12 tháng đầu (áp dụng cho khoản vay tối thiểu 36 tháng); hoặc 6%/nămtrong 18 hoặc 24 tháng đầu (thời gian vay tối thiểu 60 tháng). Tại các địa phương khác, 6%/nămtrong 12 tháng đầu hoặc 24 tháng đầu (áp dụng cho khoản vay tối thiểu 36 tháng); hoặc 6,5%/nămtrong 18 tháng hoặc 24 tháng đầu (áp dụng cho khoản vay tối thiểu 60 tháng). Sau ưu đãi sẽ tính lãi suất thả nổi = lãi suất huy động 12 tháng + biên độ 3,5%. Hiện lãi suất thả nổi của BIDV vào khoảng 8,2%/năm. Phí trả nợ trước hạn: năm đầu tiên 1%, năm thứ 2 và thứ 3 là 0,5%, từ năm thứ 3 miễn phí trả nợ.

- VietinBank: Vay mua xây dụng, sửa chữa nhà ở Vietinbank với các gói lãi suất: cố định 6,0%/nămtrong 12 tháng đầu; cố định 6,2%/năm trong 18 tháng, cố định 6,7%/năm trong 24 tháng đầu, hoặc cố định 8,2%/năm trong 36 tháng đầu. Biên độ lãi suất sau ưu đãi: 4,5%, hiện tại lãi suất thả nổi của Vietinbank rơi vào khoảng 9%/năm.

- Vietcombank: Các gói lãi suất vay mua nhà đất, mua xe tại Vietcombank như sau: 5,7%/năm cố định trong 12 tháng đầu tiên; 6,5%/năm cố định trong 2 năm đầu tiên; 8,5%/năm cố định trong 3 năm đầu tiên. Sau thời gian ưu đãi = lãi suất huy động 12 tháng trả sau của Vietcombank + 3,5%, hiện tại rơi vào khoảng 9%/năm.

Lãi Suất Cho Vay Của Nhóm Ngân Hàng TMCP

Với nhóm ngân hàng thương mại cổ phần, lãi suất vay mua nhà được cập nhật mới nhất như sau:

- BVBank: Lãi suất vay mua BDS, vay SXKD, vay tiêu dùng, vay mua oto: 6,99% (6 tháng đầu), 7,49% (9 tháng đầu), 7,99% (12 tháng đầu), 8,49% (18 tháng đầu), 8,99% (24 tháng đầu). Biên độ sau ưu đãi dao động từ 1.9-3.9%/năm tùy thời gian vay. Phí phạt trả trước hạn: năm 1,2: 2.5%; năm 3: 2,0%; năm 4: 1.5% ; từ năm thứ 5: 1%. Lãi suất thả nổi của BVBank hiện dao động từ 10-11%/năm.

- VPBank: Với nhu cầu vay mua nhà, VPBank triển khai nhiều lựa chọn lãi suất như sau: 4,6% cố định trong 3 tháng; 5,9% cố định trong 6 tháng; 7,2% cố định trong 12 tháng; 9,8% cố định trong 18 tháng; hoặc 10,3% cố định trong 24 tháng. Áp dụng cho các khoản vay tối thiểu 48 tháng. Biên độ lãi suất sau ưu đãi là 3,5%. Hiện lãi suất thả nổi của VPBank vào khoảng 11%/năm.

- TPBank: Các gói ưu đãi lãi suất vay mua/ xây sửa nhà tại TPBank đang áp dụng như sau: 0% cố định trong 3 tháng đầu; 6,6% cố định trong 12 tháng đầu; 7,6% cố định trong 24 tháng đầu; 8,6% cố định trong 36 tháng đầu. Lãi suất thả nổi = Lãi suất cơ sở KHCN kỳ hạn 3 tháng + 3,3%, hiện tại rơi vào khoảng 11,2%.

- ABBank: vay mua nhà lãi suất từ 7,3%/năm, vay kinh doanh lãi suất từ 4,99%/năm; vay trả nợ khoản vay ở ngân hàng khác 6,5%/năm. Thời gian áp dụng đến hết ngày 31/12/2024 hoặc đến khi hết hạn mức chương trình

- Sacombank: lãi suất cố định 6,5%/năm trong 6 tháng đầu, 7,0%/năm trong 12 tháng đầu, hoặc 7,5%/năm trong 24 tháng đầu, áp dụng khi khách hàng vay phục vụ đời sống (mua, xây, sửa bất động sản; mua ô tô; tiêu dùng) từ nay đến hết 31/12/2024. Phí phạt trả trước trong 2 năm đầu là 2%, các năm sau là 1%, từ năm thứ 6 là 0%. Hết thời gian ưu đãi, lãi suất thả nổi của Sacombank rơi vào khoảng 10,5%/năm.

- MSB: lãi suất vay trung dài hạn mua BĐS, xây sửa nhà, tiêu dùng, vay tái tài trợ, vay trả nợ ngân hàng khác: cố định 4,5% trong 6 tháng đầu, 6,2% trong 12 tháng đầu, 7,5% trong 24 tháng đầu. Sau ưu đãi, lãi suất tính bằng lãi suất cơ sở + biên độ 2,5%. Vay kinh doanh ngắn hạn 5,8% trong 5 tháng đầu, 6,4% trong 6 tháng đầu hoặc 6,8% trong 6-12 tháng đầu.

- ACB: lãi suất vay trung dài hạn: 9,5%/năm cố định 05 năm; 7,5%/năm cố định 02 năm; 7,0%/năm cố định 01 năm. Khách hàng được trả trước hạn 100 triệu/1 tháng mà không bị phạt. Hết thời gian ưu đãi sẽ thả nổi lãi suất, được tính bằng lãi suất cơ sở + biên độ 3%, rơi vào khoảng 11-11,7%/năm. Với các khoản vay ngắn hạn (phục vụ SXKD): 6,7%/năm cố định 03 tháng; hoặc 7,2%/năm cố định 06 tháng.

- SeABank: lãi suất vay mua nhà, vay tiêu dùng cố định 5,5% trong 12 tháng đầu, từ năm 2 sẽ thả nổi lãi suất = lãi suất cơ sở + biên độ 3,35%, hiện tại rơi vào khoảng 11%/năm.

- SHB: Lãi suất cố định 6,2% trong 6 tháng; 7,6% trong 12 tháng; 8,6% trong 18 tháng; hoặc 9,2% trong 24 tháng. Biên độ lãi suất sau ưu đãi là 3%. Hiện lãi suất thả nổi SHB rơi vào khoảng 10%/năm.

- VIB: lãi suất vay thế chấp mua chung cư tại VIB: 6,5% cố định 12 tháng, 7,5% cố định 24 tháng. Hết ưu đãi tính lãi suất thả nổi = lãi suất cơ sở + Biên độ 2,5%. Đối với các khoản vay mua nợ sẽ giảm thêm 0,5% lãi suất.

- Techcombank: lãi suất 5% cố định trong 3 tháng, 6,3% cố định trong 6 tháng, 6,7% cố định trong 12 tháng, 7,0% cố định trong 18 tháng, 7,5% cố định trong 24 tháng. Phí trả nợ trước hạn: trong năm đầu (2,5%); năm thứ 2, 3 (2%); năm thứ 4, 5 (1%). Hết thời gian ưu đãi sẽ tính lãi suất thả nổi với biên độ 3.5%. Khi đó, lãi suất thả nổi Techcombank rơi vào khoảng 10-11%/năm.

- MBBank: các gói lãi suất vay mua bất động sản: cố định 7,5% trong 6 tháng; 7,9% trong 12 tháng; 8,3% trong 18 tháng; 9% trong 24 tháng. Với các khoản vay trên 5 tỷ lãi suất giảm thêm 0,5%. Biên độ sau ưu đãi là 2% trong 1 năm đầu tiên; 3,5% trong thời gian còn lại. Phí trả nợ trước hạn năm 1,2,3 là 2%; năm 4 là 1,5%; năm 5 là 1%, từ năm thứ 6 miễn phí.

- Eximbank: lãi suất cố định 3,5%/năm trong 2 tháng đầu; 7,5%/năm trong 22 tháng tiếp theo. Lãi suất cho vay sau ưu đãi tính bằng lãi suất cơ sở + biên độ 3%. Phí phạt trả nợ trước hạn năm 1,2,3 là 2%, năm 4 là 1%, từ năm thứ 5 miễn phí. Hiện lãi suất thả nổi Eximbank vào khoảng 10-11%/năm.

- HDBank: khung lãi suất vay dài hạn có các lựa chọn sau: 3,5% cố định 3 tháng đầu; 5% cố định 6 tháng đầu; 6,5% cố định 12 tháng đầu; hoặc 8,0% cố định trong 2 năm. Hết thời gian ưu đãi sẽ thả nổi lãi suất với biên độ 4%, vào khoảng 11%/năm. Phí phạt trả nợ trước hạn: 3 năm đầu là 3%, 3 năm tiếp theo là 2%, từ năm 7 là 1%.

- PVComBank: lãi suất 3,99% cố định 3 tháng đầu, 5,99% cố định 6 tháng đầu, 6,2% cố định 12 tháng đầu, 6,99% cố định 18 tháng đầu; kỳ hạn vay trong 20 năm, hạn mức vay lên đến 85%. Hết thời gian ưu đãi sẽ tính lãi suất thả nổi theo công thức (lãi suất cơ sở + biên độ 3,3%), vào khoảng 10-11%/năm.

Lãi Suất Cho Vay Của Nhóm Ngân Hàng Nước Ngoài

Nhóm các ngân hàng nước ngoài cũng có sự điều chỉnh lãi suất cho vay, cụ thể:

- UOB: UOB đang áp dụng các chính sách vay mua nhà với lãi suất như sau: gói thả nổi năm đầu tiên: 5.5%/năm trong 3 tháng đầu, 6,22%/năm trong 9 tháng tiếp theo; Hoặc gói cố định 1 năm là 6,24%/năm; gói cố định 2 năm là 6,34%/năm. Với khách hàng tham gia gói HomeStar được giảm 50% lãi suất, từ 2.85%/năm. Phí trả nợ trước hạn đối với gói cố định lãi suất trong 1 năm: năm 1 và 2 (3%), năm 3 (1,5%), năm 4 (0,5%), từ năm thứ 5 miễn phí.

- Woori Bank: lãi suất vay thế chấp tài sản Bất động sản của Wooribank như sau:

Lãi suất cố định 5 năm đầu: 6 tháng đầu: 5,7%/năm, 54 tháng sau: 8,7%/năm

Lãi suất cố định 1 năm đầu: 6,0%/năm

Lãi suất cố định 2 năm đầu: 6,4%/năm

Lãi suất cố định 3 năm đầu: 6,8%/năm

Sau ưu đãi sẽ thả nổi lãi suất, tính bằng bình quân lãi suất tiền gửi kỳ hạn 12 tháng (dành cho cá nhân) của các ngân hàng quốc doanh + biên độ 4.0%.

Phí trả nợ trước hạn là 3% trong năm đầu, 2% trong năm 2, 1% trong năm 3, từ năm thứ 4 miễn phí.

- Shinhan Bank: lãi suất 7,0% cố định năm đầu hoặc 7,7% cố định 3 năm đầu. Phí thanh toán trước hạn là 2% (năm 1+2), 1% (năm 3), từ năm thứ 4 là 0%, biên độ thả nổi 1,3%/năm. Với nhu cầu vay mua xe oto, lãi suất cố định năm đầu 7,6%/năm, hoặc 7,2% trong 6 tháng đầu và 8,9% trong 30 tháng tiếp theo.

- Standard Chartered: lãi suất 6,5% cố định 2 năm đầu, 7% cố định 3 năm đầu. Phí trả nợ trước hạn 4% (năm 1), 3% (năm 2) 2-3% (năm 3), 0,5% (năm 4), 0% từ năm thứ 5.

- Hong Leong Bank:

Lãi suất cố định 1 năm đầu tiên: 6%; cố định 2 năm đầu 6,7%; cố định 3 năm đầu 7,75%, áp dụng cho các khoản vay dài tối thiểu 5 năm và số tiền vay từ 400 triệu đồng trở lên. Phí trả nợ trước hạn 3% (năm 1), 2% (năm 2), 1 % (năm 3), 0,5% (năm 4), năm thứ 5 trở đi là 0%.

Lãi suất ưu đãi dành riêng cho các dự án liên kết: Celadon City, Eaton, Meadow, Akari City, Celesta Rise: Áp dụng cho các hồ sơ vay giải ngân từ ngày 01/07/2024 đến 31/08/2024: cố định 1 năm đầu tiên: 6%; cố định 2 năm đầu: 6,4%; cố định 3 năm đầu: 7,75%.

- Public Bank Vietnam: Vay mua nhà hoặc vay trả nợ khoản vay mua nhà tại ngân hàng khác: lãi suất cố định 5,8% trong 12 tháng đầu hoặc 6,7% cố định trong 2 năm đầu, áp dụng đến 30/09/2024

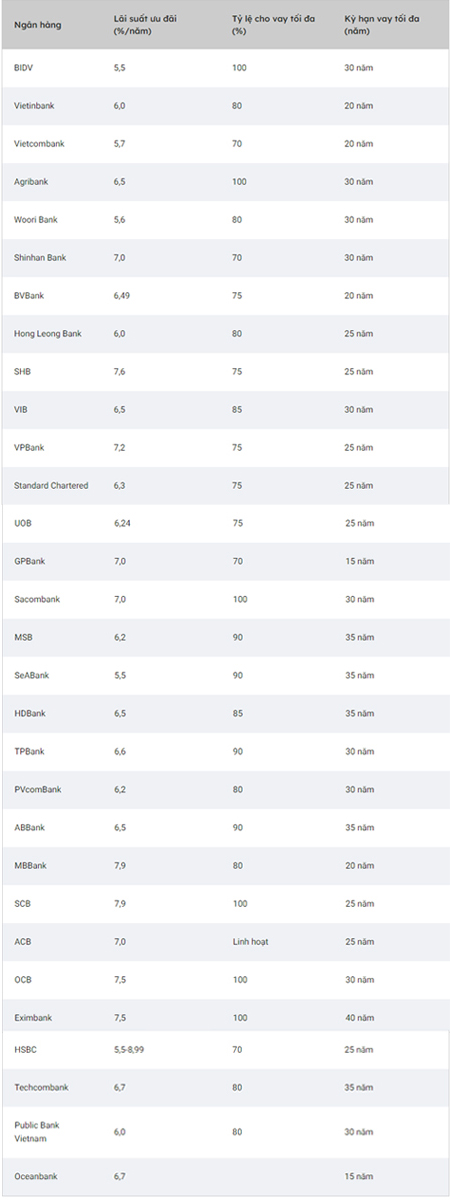

Bảng Lãi Suất Vay Ngân Hàng Tháng 9/2024 Cụ Thể Như Sau:

Ghi chú: LSTK (Lãi suất tiết kiệm); LSCS (Lãi suất cơ sở); CPV (Chi phí vốn).

Lưu ý: Bảng lãi suất trên chỉ mang tính chất tham khảo. Lãi suất vay ngân hàng mua nhà có thể thay đổi theo từng thời kỳ phụ thuộc vào chính sách cho vay của ngân hàng. Để được tư vấn chi tiết các gói vay, khách hàng vui lòng liên hệ trực tiếp với các ngân hàng.

Người Vay Cần Chú Ý Các Điều Kiện Đi Kèm Với Lãi Suất Vay Ngân Hàng Thấp

Một số ngân hàng đưa ra mức lãi suất vay mua nhà đặc biệt hấp dẫn. Tuy nhiên, khách hàng cần lưu ý, mức lãi suất ưu đãi này chỉ áp dụng trong một thời gian ngắn, hết thời gian ưu đãi sẽ thả nổi theo lãi suất thị trường. Hay tại một số ngân hàng, khách hàng muốn hưởng mức lãi suất tốt hơn thì phải mua thêm combo gồm gửi tiết kiệm, tài khoản số đẹp, thẻ tín dụng,…

Do đó, bên cạnh việc so sánh lãi suất vay mua nhà các ngân hàng để lựa chọn gói vay phù hợp, người mua hãy cân nhắc kỹ về dòng tiền và khả năng trả nợ. Thay vì bị thu hút bởi lãi suất ưu đãi, hãy tính toán dựa trên lãi suất thả nổi theo thị trường.

Về điều kiện vay mua nhà, mặc dù các ngân hàng đều đưa ra các điều kiện như: khách hàng đủ 18 tuổi trở lên, có điểm tín dụng tốt, thu nhập ổn định và đảm bảo khả năng trả nợ,… Tuy nhiên, khách hàng vẫn nên gọi điện hoặc đến trực tiếp các chi nhánh/phòng giao dịch của ngân hàng để được tư vấn cụ thể hơn về lãi suất vay ngân hàng.

Các chuyên gia cũng khuyên người mua chỉ nên dành tối đa 30-40% tổng thu nhập hàng tháng cho các nhu cầu về nhà ở để có thể đảm bảo các chi phí cho những nhu cầu cơ bản khác. Việc trả lãi gốc hàng tháng nếu không lên kế hoạch kỹ lưỡng và hợp lý có thể tạo ra gánh nặng tài chính và áp lực lớn cho cuộc sống.

Cách Tính Lãi Suất Vay Ngân Hàng Chính Xác Nhất

Việc tính toán bảng dòng tiền dựa trên lãi suất vay ngân hàng theo tháng, theo năm thường sẽ do nhân viên ngân hàng phụ trách để gửi đến người vay. Tuy nhiên, người vay cũng cần biết cách tính lãi suất vay ngân hàng để nắm được thông tin chính xác về số tiền gốc, tiền lãi phải trả, thời gian,…

Sau đây là 3 cách tính lãi suất vay ngân hàng mà bạn có thể tham khảo:

Dựa Trên Công Thức Tính Lãi Suất Vay Ngân Hàng

Công thức dựa trên các yếu tố như số tiền vay, thời hạn vay, lãi suất vay ngân hàng và hình thức vay. Cụ thể:

Cách tính lãi suất vay theo dư nợ giảm dần:

Cách tính này dựa theo số tiền thực tế còn nợ, sau khi đã trừ đi phần nợ gốc đã trả trong những tháng trước đó. Như vậy, số tiền lãi phải trả hàng tháng sẽ giảm dần bởi số dư nợ giảm dần. Cách tính lãi suất theo dư nợ giảm dần:

Tiền gốc hàng tháng = Số tiền vay/Thời hạn vay

Tiền lãi tháng đầu = Số tiền vay x Lãi suất vay theo tháng/Thời hạn vay

Tiền lãi các tháng tiếp theo = Khoản tiền gốc còn lại x Lãi suất vay theo tháng/Thời hạn vay

- Ví dụ: A vay 90.000.000 đồng, thời hạn là 18 tháng, lãi suất 10%/năm

Tiền gốc trả hàng tháng = 90.000.000 / 18 = 5.000.000 đồng

Tiền lãi tháng đầu = (90.000.000 x 10%) / 18 = 500.000 đồng

Tiền lãi tháng thứ 2 = (90.000.000 – 5.000.000) x 10% / 18 = 470.000 đồng

Tiền lãi tháng thứ 3 = (90.000.000 – 5.000.000 – 5.000.000) x 10% / 18 = 444.444 đồng

Các tháng tiếp theo tính tương tự như cách tính tiền lãi vay ngân hàng trên cho đến khi trả hết nợ.

Tính lãi suất theo dư nợ ban đầu:

Theo cách tính này thì tiền lãi mỗi tháng trong suốt quá trình vay sẽ bằng nhau và được tính dựa vào khoản tiền gốc ban đầu. Công thức tính như sau:

Tiền lãi = Dư nợ gốc x Lãi suất vay/Thời hạn vay

- Ví dụ: A vay 90.000.000 đồng trong 18 tháng, lãi suất là 10%/năm

Số tiền gốc phải trả hàng tháng là: 90.000.000 / 18 = 5.000.000 đồng

Số tiền lãi phải trả hàng tháng: (90.000.000 x 10%) / 18 = 500.000 đồng

Số tiền phải trả hàng tháng là 5.500.000 đồng

Tham Khảo Công Cụ Tính Lãi Suất Của Ngân Hàng

Hiện nay, các ngân hàng có tích hợp tính năng tính lãi suất vay ngân hàng phải trả trên website của mình. Bạn cần nhập đầy đủ các thông tin về tổng số tiền vay, thời hạn vay, lãi suất vay và loại hình vay, từ đó hệ thống tự động tính toán số tiền lãi. Kết quả mang tính chất tham khảo để người vay lên kế hoạch trả nợ phù hợp.

Sử Dụng App Tính Lãi Trên Điện Thoại

Người vay có thể vào kho ứng dụng của Android hoặc Ios để tải một số ứng dụng hỗ trợ tính toán lãi suất các khoản vay ngân hàng.

Những thông tin về cách tính lãi suất trên đây chỉ mang tính tham khảo, vậy nên người vay cần trao đổi với phía ngân hàng để có được những số liệu chính xác và cập nhật nhất.

Tuyên bố miễn trừ trách nhiệm: Thông tin được cung cấp chỉ mang tính chất thông tin chung. Không có bất kỳ tuyên bố hoặc bảo đảm nào liên quan đến thông tin, bao gồm nhưng không giới hạn về tính phù hợp cho bất kỳ mục đích cụ thể nào. Mặc dù đã nỗ lực để đảm bảo rằng thông tin là chính xác, đáng tin cậy và hoàn chỉnh vào thời điểm đăng tải, nhưng không nên dựa vào thông tin này để đưa ra bất kỳ quyết định tài chính, đầu tư, bất động sản hoặc pháp lý nào. Thông tin không thể thay thế lời khuyên từ chuyên gia và chúng tôi không chịu trách nhiệm nếu bạn sử dụng thông tin này để đưa ra quyết định.

LIÊN HỆ SÀN ĐẤT NỀN HOÀ XUÂN QUA:

- Hotline: 0901.266.199

- Zalo, Viber: 0901.266.199

- Trụ sở Công ty Đất Nền Hoà Xuân: số 33, B2.24, KĐT Nam Hoà Xuân, Đà Nẵng.

- Đường đến công ty bằng Google: https://goo.gl/maps/v7rpnXGxCmxgdn4J8

- Facebook:

- https://www.facebook.com/san.DatNenHoaXuan

- Bản đồ phân lô Hoà Xuân:

- http://bando.datnenhoaxuan.com/map

- Bản đồ 360 toàn cảnh Hoà Xuân:

- https://bando360.datnenhoaxuan.com/#map

MIỄN PHÍ KÝ GỞI

Đăng tin "Một Lần" cả "Nghìn Người Xem".

Tin tức khác:

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

Lô 33, B2.24, khu đô thị Nam Hòa Xuân, TP Đà Nẵng