Tin dự án

Thời Trăng Mật Lãi Suất Đã Hết: 'Cạm Bẫy' Lớn Nhất Nằm Ở Đâu?

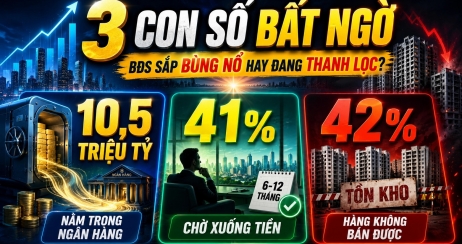

Giai đoạn "tiền dễ" dường như đã chính thức khép lại. Nhưng đợt tăng lãi suất 0.5% gần đây không đáng sợ bằng một chi tiết mà nhiều nhà đầu tư bỏ lỡ trong hợp đồng tín dụng.

Mặt bằng chi phí vốn tháng 11 đang nóng lên rõ rệt. Bac A Bank vừa dẫn đầu xu hướng khi tăng 0.5% lãi suất huy động, đưa mốc 12 tháng chạm 6%/năm. Ngay lập tức, lãi suất cho vay phải điều chỉnh theo. Woori Bank nhích 0.5% (lên 5.8-6.5%), và VietinBank áp dụng 6.7%/năm cho vay trung/dài hạn.

Nhưng con số 6.7% không phải là vấn đề cốt lõi. "Cạm bẫy" thực sự nằm ở chỗ thời gian cố định ưu đãi đã bị rút ngắn, đơn cử tại VietinBank chỉ còn 12-18 tháng, thay vì 2-3 năm như trước.

Đây mới là 'phép thử' tâm lý lớn nhất. Nó chấm dứt "giai đoạn trăng mật" của người dùng đòn bẩy và kích hoạt nỗi lo về rủi ro "thả nổi". Bài học lịch sử 2011-2013, khi lãi suất vọt lên 18-20% khiến giá tài sản giảm 30-40%, vẫn còn đó.

Đối với nhà đầu tư chuyên nghiệp, áp lực là hiện hữu. Biên lợi nhuận (spread) đang bị "ăn mòn" nghiêm trọng. Khi chi phí vốn (ví dụ 6.7%) tiến sát lợi nhuận kỳ vọng từ tài sản (ví dụ 10%), rủi ro "lãi suất tăng nhanh hơn giá trị tài sản" là điều họ lo lắng nhất. Giai đoạn "gồng" tài sản đã trở nên tốn kém hơn.

Đây là lúc lý trí phải thắng cảm xúc. Các chuyên gia khuyến nghị nhà đầu tư cần "stress test" (kiểm tra sức chịu đựng) lại danh mục. Những tài sản ở vị trí xa, không tạo ra dòng tiền, chỉ chờ tăng giá, nên được cơ cấu lại để giảm áp lực nợ. Với người mua để ở, đừng chỉ nhìn vào lãi suất ưu đãi 18 tháng đầu. Hãy đàm phán kỹ "biên độ thả nổi" sau đó, vì đây mới là con số quyết định khả năng chi trả dài hạn.

Cơ hội luôn còn, nhưng mất khả năng thanh toán sẽ là thảm họa. Quản trị rủi ro chi phí vốn chính là chìa khóa để bảo vệ thành quả.

Sàn BĐS online lâu năm, sôi động nhất Đà Nẵng.

Hotline: 0901.266.199.

Liên hệ để nhận lời cố vấn cá nhân hoá.

MIỄN PHÍ KÝ GỞI

Đăng tin "Một Lần" cả "Nghìn Người Xem".

Tin tức khác:

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

Lô 33, B2.24, khu đô thị Nam Hòa Xuân, TP Đà Nẵng